Svolta storica per il turismo a Imperia. Il consiglio comunale, infatti, nella seduta odierna, ha approvato l’istituzione della tassa di soggiorno. La pratica è stata approvata con i voti favorevoli della maggioranza, più il Partito Democratico. Si sono astenuti Imperia al Centro e Imperia di Tutti Imperia per Tutti. Contraria il resto dell’opposizione, Forza Imperia, Progetto Imperia, Vince Imperia e Lega.

La tassa di soggiorno entrerà in vigore il 1° gennaio 2019. Le tariffe verranno stabilite nelle prossime settimane dalla Giunta Comunale.

Gianmarco Oneglio

“Il Comune di Imperia e l’amministrazione Scajola ritengono fondamentale lo sviluppo turistico della città. Questa imposta darà le risorse necessarie per poter incentivare e ampliare l’offerta turistica. Il Comune di Imperia, purtroppo, non potrà reperire le risorse attraverso le imposte ordinarie, in quanto già al massimo, per questo si è pensato all’imposta di soggiorno.

L’imposta di soggiorno nasce dalla possibilità che il legislatore ha dato nel 2011 ai Comuni. Si tratta di un’imposta che già c’è in Spagna, Germania, Francia, Croazia, Usa e Giappone. In Liguria è già in vigore a Sanremo, Bordighera, Ventimiglia.

Riteniamo che l’imposta di soggiorno sia necessaria per accorciare il gap che Imperia ha con altre località turistiche. L’imposta sarà rivolta ai turisti che pernottano in strutture ricettive per non più di 5 giorni e ai turisti con più di 14 anni. Crediamo sia fondamentale agevolare il turismo delle famiglie.

L’imposta, con il proprio gettito, darà la possibilità al Comune di Imperia di portare avanti eventi e manifestazioni. Sarà considerata un’imposta di scopo, ovvero da utilizzare per scolpi turistici e per il miglioramento delle attività culturali.

Ci sono manifestazioni, a Imperia, che devono essere supportare dal Comune, Sol&Vento, le Vele d’Epoca, Columbus. Un sostegno impossibile senza l’aiuto degli introiti derivanti dall’imposta di soggiorno.

Votando a favore dell’istituzione dell’imposta di soggiorno, si favorirà la crescita di queste importanti manifestazioni che hanno ormai fatto la storia del Comune di Imperia e si incentiverà il Comune ad attivarsi per aumentare il numero di arrivi.

E’ una pratica, quella dell’istituzione della tassa di soggiorno, che arriva da lontano. La precedente amministrazioni, infatti, aveva aderito al patto per il turismo della Regione Liguria che, proprio con l’introduzione dell’imposta, garantisce l’accesso a contributi turistici”.

Finalità dell’imposta

- Il gettito dell’imposta è destinato a finanziare interventi in materia di turismo, manifestazioni e promozione della Città, ivi compresi quelli a sostegno delle strutture ricettive, nonché interventi di manutenzione, fruizione e recupero dei beni culturali ed ambientali locali, servizi pubblici locali finalizzati al turismo ed alla cultura.

Chi paga la tassa di soggiorno e quando

- L’imposta è dovuta in caso di pernottamento nelle strutture ricettive, come individuate e definite dalla disciplina della Regione Liguria vigente in materia, ubicate nel territorio del Comune di Imperia, da chiunque gestite.

- L’imposta è dovuta da chiunque pernotti in una delle strutture ricettive di cui al punto precedente.

- Responsabile della riscossione e del versamento al Comune dell’imposta è il gestore della struttura ricettiva presso la quale è ospitato il soggetto obbligato al pagamento dell’imposta medesima.

Come si calcola l’imposta e quando si applica

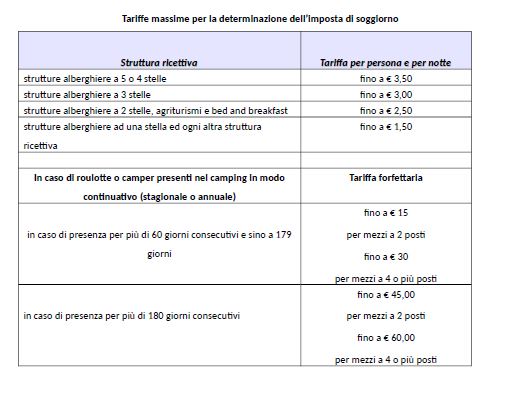

- L’imposta è determinata per persona e per numero di pernottamenti, secondo criteri di gradualità in proporzione al prezzo del pernottamento ed articolata in modo differenziato in relazione alla diversa tipologia di struttura ricettiva.

- L’imposta è applicata fino ad un massimo di 5 pernottamenti consecutivi nella medesima struttura ricettiva. Per l’anno 2019 le tariffe e le eventuali ulteriori agevolazioni dell’imposta sono deliberate dalla Giunta comunale, senza necessità della preventiva consultazione delle associazioni maggiormente rappresentative dei titolari delle strutture ricettive.

Chi è esentato dalla tassa di soggiorno

- gli iscritti all’Anagrafe dei residenti del Comune di Imperia;

- i minori che nel giorno di inizio del soggiorno non abbiano ancora compiuto i quattordici anni di età;

- i lavoratori della struttura ricettiva con rapporto contrattuale o di studio non residenti nel Comune;

- i volontari che offrono il proprio servizio in città in occasione di emergenze ambientali;

- le persone ospitate nelle strutture ricettive su disposizione dell’Autorità pubblica a causa di particolari situazioni di emergenza e i soggetti che soggiornano a spese della pubblica amministrazione;

- coloro che praticano terapie riabilitative presso strutture sanitarie site nel territorio comunale;

- coloro che assistono degenti ricoverati presso strutture sanitarie site nel territorio comunale, in ragione di un accompagnatore per paziente;

- entrambi i genitori accompagnatori dei soggetti che praticano terapie riabilitative presso strutture sanitarie site nel territorio comunale e dei degenti ricoverati presso strutture sanitarie site nel territorio comunale, qualora il paziente sia minore degli anni 18.

- Le esenzioni di cui agli ultimi tre punti sono subordinate alla presentazione al gestore della struttura ricettiva di apposita certificazione della struttura sanitaria, se privata, ovvero, in caso di struttura sanitaria pubblica, di una dichiarazione del soggetto passivo dell’imposta resa ai sensi del d. P.R. n. 445/2000, attestanti le generalità del paziente ed il periodo di riferimento delle prestazioni sanitarie o del ricovero.

La Giunta comunale può prevedere la riduzione dell’imposta, fino al suo azzeramento, per i mesi di novembre, dicembre, gennaio, febbraio e marzo, anche differenziando per singolo mese.

I compiti dei gestori delle strutture ricettive

- Il gestore della struttura ricettiva deve fornire alla propria clientela adeguata comunicazione dell’applicazione, dell’entità, delle esenzioni e delle agevolazioni dell’imposta, utilizzando a tal fine appositi spazi.

- Il gestore della struttura ricettiva deve comunicare al Comune, entro il sedicesimo giorno di ciascun mese, il numero di pernottamenti imponibili e di quelli eventualmente esenti relativi al mese solare precedente, specificando il numero di coloro che hanno pernottato e il periodo di pernottamento di ciascuno.

- il gestore della struttura ricettiva deve trasmettere al Comune i dati delle dichiarazioni che il gestore medesimo è tenuto a far compilare e sottoscrivere ai soggetti passivi che si rifiutano di corrispondere l’imposta ovvero trasmettere il nominativo dei soggetti che si rifiutano di corrispondere l’imposta e di compilare e sottoscrivere la relativa dichiarazione, conservando i documenti da esibire al personale comunale in caso di verifica.

Come si paga la tassa di soggiorno

- Il soggetto passivo d’imposta, individuato all’art. 4 co.1, al termine del periodo di soggiorno nella struttura ricettiva, deve corrispondere al gestore della struttura l’imposta dovuta per l’intero periodo di soggiorno. Qualora le spese per il soggiorno siano per intero pagate anticipatamente rispetto all’inizio del soggiorno medesimo, l’imposta può essere corrisposta contestualmente al pagamento anticipato o comunque, a scelta della struttura, alla fine del soggiorno.

- L’importo dell’imposta da corrispondere è arrotondato all’euro inferiore se i decimali sono pari o inferiori a 49 centesimi di euro, all’euro superiore in caso contrario. Non sono dovuti i versamenti per somme di importo inferiore a Euro 0,50.

Gli accertamenti del Comune

- Il Comune effettua il controllo dell’applicazione e del versamento dell’imposta di soggiorno, nonché della presentazione delle dichiarazioni.

- Ai fini dell’esercizio dell’attività di controllo l’Amministrazione comunale può:

– Invitare i soggetti passivi e i gestori delle strutture ricettive ad esibire o trasmettere atti e documenti;

– Inviare i gestori delle strutture ricettive questionari relativi a dati e notizie di carattere specifico, con invito a restituirli compilati e firmati.

Le sanzioni

- Le violazioni del presente regolamento sono punite con le sanzioni tributarie irrogate sulla base dei principi generali dettati, in materia di sanzioni tributarie, dai decreti legislativi 18 dicembre 1997, n. 471, n. 472 e n. 473, nonché secondo le disposizioni del presente articolo.

- Per l’omesso, ritardato o parziale versamento dell’imposta di soggiorno si applica la sanzione tributaria pari al trenta per cento dell’importo non versato.

- Per l’omessa o infedele dichiarazione alle prescritte scadenze da parte del gestore della struttura ricettiva, si applica la sanzione amministrativa pecuniaria da 25,00 a 500,00 euro.

Riscossione coattiva

- Le somme accertate dall’Amministrazione a titolo di imposta, sanzioni ed interessi, se non versate entro il termine di sessanta giorni dalla notifica dell’atto, sono riscosse coattivamente secondo le modalità previste dalla vigente normativa.

Rimborsi

- Il rimborso delle somme versate e non dovute, da parte dei gestori delle strutture ricettive, deve essere richiesto dall’avente diritto entro il termine di cinque anni dal giorno del versamento ovvero da quello in cui è stato definitivamente accertato il diritto alla restituzione.

- Nei casi di versamento dell’imposta di soggiorno in eccedenza rispetto al dovuto, l’importo in eccedenza può essere recuperato mediante compensazione con i pagamenti dell’imposta stessa, da effettuare alle successive scadenze. La compensazione è effettuata previa richiesta motivata e documentata da presentare al Comune almeno trenta giorni prima della scadenza del termine per il versamento oggetto della compensazione, ai fini della preventiva autorizzazione.

- Non è rimborsata o compensata l’imposta per importi pari o inferiori a euro 0,50.

Modalità di gestione della tassa di soggiorno

- Il Comune gestisce la liquidazione, l’accertamento e la riscossione volontaria e coattiva dell’imposta in forma diretta ovvero, previa apposita deliberazione dell’organo comunale competente, mediante affidamento a terzi, anche separatamente.