E’ un relazione pesantissima quella notificata dalla Corte dei Conti alla Provincia di Imperia in merito alla situazione finanziaria di Riviera Trasporti, con particolare riferimento ai bilanci del 2019 e del 2020. Contestazioni, quelle dell’organo di controllo, che aprono scenari drammatici per Rt. La relazione arriva a poche settimane da quella del dirigente del settore finanze della Provincia, Francesca Mangiapan, che aveva sollevato forti dubbi sui conti dell’ente.

La Riviera Trasporti, lo ricordiamo, ha presentato richiesta di poter accedere allo strumento del concordato preventivo. Una situazione precipitata dopo che il decreto ingiuntivo depositato dalla società Arriva Italia Srl, per un debito pari a 3.2 milioni di euro con la Rt, ha portato all’emissione, da parte del Tribunale di Imperia, di un pignoramento presso terzi, segnatamente la Provincia di Imperia, portando all’impossibilità di provvedere al pagamento degli stipendi ai dipendenti che, per tutta risposta, hanno vibratamente protestato sino a che non si è arrivati allo sblocco dei conti.

Imperia: Crisi Rt, ecco la relazione della Corte dei Conti

Sono quattro, in totale, le criticità rilevate dalla Corte dei Conti. L’inattendibilità dei bilanci, il soccorso finanziario della Provincia a Rt (che secondo l’Organo di controllo la Provincia dovrebbe valutare di interrompere), la proroga del contratto di servizio con Rt per il trasporto pubblico locale e il mantenimento della partecipazione, da parte della Provincia, in Riviera Trasporti.

In questo prima parte (ne seguiranno altri due) analizziamo le prime due contestazioni.

Manifesta opacità dei documenti di bilancio degli esercizi 2019 e 2020 della Riviera Trasporti e inaffidabilità delle relative risultanze

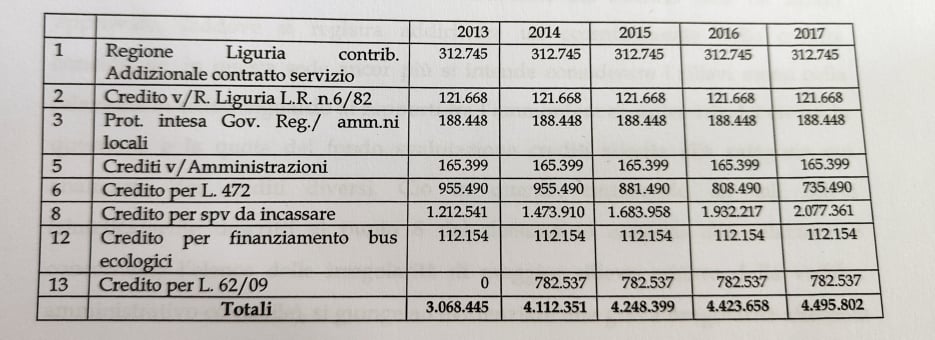

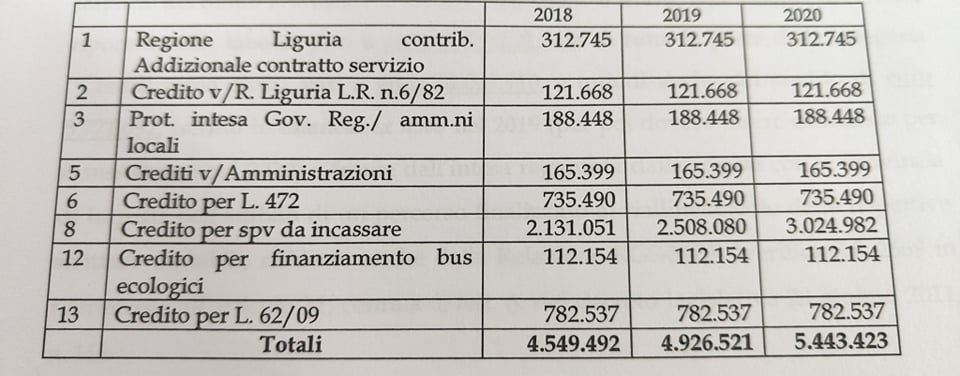

La principale problematica sollevata dalla Corte dei Conti riguarda la quota del fondo di svalutazione crediti riferita alla categoria “Crediti verso altri”.

“Alcune criticità specifiche – scrive la Corte dei Conti – sono state rilevate con riferimento a talune delle voci riportate in tabella, singolarmente considerate. Con riferimento ai crediti n. 1, 2 e 3, aventi come debitore la Regione Liguria, si è osservato il mancato espletamento delle operazioni di circolarizzazione dei debiti e dei debiti reciproci con l’Amministrazione in questione. Per quanto concerne il credito di cui al punto 6, relativo a rimborsi richiesti alla Provincia di Imperia a titolo di IVA, è stato dato atto del mancato riconoscimento da parte dell’Amministrazione controllante (la Provincia, ndr), che infatti non registra il corrispondente debito nella propria contabilità. In riferimento al credito di cui al punto n. 8, si è precisato che, gli importi contabilizzati, riguardanti le multe elevate a soggetti sorpresi senza idoneo titolo di viaggio, in base all’esperienza sono caratterizzati per loro natura da una riscossione modesta, cosicché alla dinamica crescente nel tempo evidenziata in tabella corrisponde semmai un aggravamento della relativa problematica in termini dieffettività e realizzabilità delle poste iscritte in bilancio”.

“Sotto il profilo contabile – aggiunge la Corte dei Conti – l’aspetto problematico della vicenda si pone in quanto, la conseguente registrata diminuzione nel bilancio societarío delle poste attive di credito, pari a euro 3.211.106, nel bilancio 2019 è stata compensata mediante l’utilizzo del fondo svalutazione crediti derivante dal totale accantonato a tale titolo a fine esercizio 2018. E ciò è avvenuto in piena e palese contraddizione con quanto affermato dalla stessa Riviera Trasporti sia nella nota integrativa al bilancio 2018 che nella nota del 5 febbraio 2020 indirizzata alla Ragioneria Generale dello Stato , dove veniva affermato, in quest’ultimo caso evidentemente al solo scopo di ribattere ai rilievi mossi a seguito della verifica amministrativo-contabile, che tale quota di accantonamento era esclusivamente destinata a copertura dei rischi di crediti diversi da quelli per l’adeguamento ISTAT.

E’ il caso di rilevare che, l’evidenziato utilizzo nel 2019 di tale importo del fondo svalutazione crediti, unito alla mancanza di ricostituzione nel bilancio 2019 di un livello dello stesso fondo congruo ed adeguato in rapporto ai crediti di riferirnento, ha evitato la registrazione di una componente negativa di costo in termini di minusvalenza o di sopravvenienza negativa che sarebbe stata necessariamente conseguente alla svalutazione delle poste di credito, e ha in questo modo consentito allo stesso bilancio di non chiudere in perdita (ma in utile, per l’irrisorio importo di curo 4.294) e senza evidenziare la totale erosione del Patrimonio netto aziendale, a fine 2019 risultante pati a miro 2.522.417.

La stessa grave irregolarità si riscontra in relazione al bilancio societario relativo all esercizio 2020. In tale sede, l’ammontare del fondo svalutazione crediti riferito alla categoria ‘Crediti verso altri’ è pari a euro 10.865.294,28. Tuttavia, per una quota di euro 8.982.797, tale fondo è destinato a compensare il credito di pari importo per adeguamento ISTAT, il quale è stato ripristinato in bilancio a seguito del fallimento dell’intesa con la Provincia finalizzata alla riconciliazione delle partite contabili e della conseguente necessità di stralciare il credito di 5.771.692,69 iscritto nel bilancio 2019. Detto specifico accantonamento è stato ovviamente necessario a seguito alla sentenza nel frattempo intervenuta (Tribunale di Imperia, 7 giugno 2021) nel relativo contenzioso promosso per l’accertamento di tale diritto e che ha invece visto la soccombenza della società.

Conseguentemente, la quota del fondo invece riferita ai crediti ulteriori è data dalla differenza residua, pari a euro 1.882.497,28, la quale appare del tutto inadeguata ed insufficiente anche in confronto ai soli crediti caratterizzati dalla riconosciuta obiettiva dubbia esigibilità, che nel 2020 sono ancora in aumento e arrivano a euro 5.443.423″.

In merito ai bilanci 2019 e 2020, la Corte dei Conti conclude: “l’aspetto assolutamente più grave dell’intera vicenda, che si intende portare all’evidenza dei competenti organi di codesta Provincia di Imperia, è rappresentato dal fatto che, di tali profili incontestabilmente e rilevantemente critici dei dati di bilancio, tali da mettere in discussione l’affidabilità e veridicità delle risultanze contabili di Riviera Trasporti, non viene fatto alcun minimo cenno né nella nota integrativa al bilancio 2019, né nella relazione sul governo societario, né nella relazione del collegio sindacale della società, né ancora del Revisore legale. Tali gravi carenze dei documenti predisposti dagli organi dí amministrazione e di controllo della società hanno posto il rappresentante della Provincia intervenuto all’apposita assemblea dei soci in una condizione dí rilevante insufficienza informativa all’atto dell’approvazione del bilancio”.

Divieto di soccorso finanziario a favore di società partecipate in perdita

“L’articolo 14, comma 5, del TUSP – scrive la Corte – prevede che le pubbliche amministrazioni non possono sottoscrivere aumenti di capitale, effettuare trasferimenti straordinari, aperture di credito, né rilasciare garanzie a favore delle società partecipate che abbiano registrato, per tre esercizi consecutivi, perdite di esercizio, ovvero che abbiano utilizzato riserve disponibili per il ripianamento di perdite anche infrannuali. Sono in ogni caso consentiti i trasferimenti straordinari alle società in questione, a fronte di convenzioni, contratti di servizio o di programma relativi allo svolgimento di servizi di pubblico interesse ovvero alla realizzazione di investimenti, purché le misure indicate siano contemplate in un piano di risanamento, approvato dall’Autorità di regolazione di settore ove esistente e comunicato alla Corte dei Conti, che contempli il raggiungimento dell’equilibrio finanziario entro tre anni. La finalità della norma è quella di evitare che le amministrazioni pubbliche detentrici di partecipazioni azionarie in società di diritto privato possano continuare ad impiegare (e sprecare) risorse finanziarie nell’inutile tentativo di fronteggiare situazioni di crisi aziendali da ritenersi ormai insanabili in base ad indici presuntivamente stabiliti”.

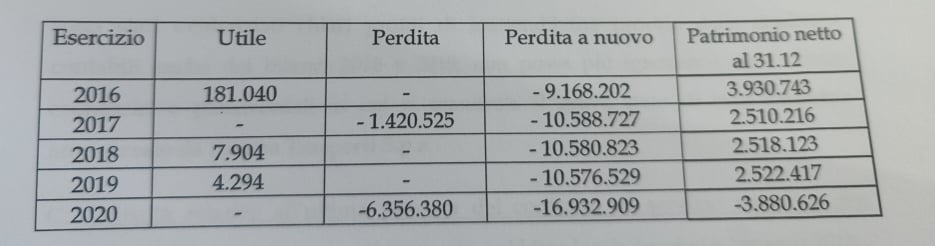

Nella relazione la Corte dei Conti illustra i risultati di fondamentali di bilancio di Rt dell’ultimo quinquennio.

“Sulla base di un esame formale degli esposti dati di bilancio – precisa l’organo di controllo – non sembrerebbero essersi ancora concretizzate per Rt le condizioni previste dalla considerata disposizione normativa come impeditive di forme di sostegno finanziario da parte degli enti pubblici soci.

Tuttavia, quanto analiticamente riferito deve indurre a considerare che, quanto meno per gli esercizi 2018 e 2019, l’emersione di un utile, peraltro di importo del tutto irrisorio, è chiara conseguenza della evidenziata sopravvalutazione delle poste di entrata relative ai crediti esaminati, o meglio della mancata registrazione delle componenti negative dí costo necessarie a riportare il valore di iscrizione in bilancio dei crediti in questione al livello del previsto realizzo.

Che, a prescindere dai risultati economici positivi espressi dai relativi bilanci, la situazione economico-patrimoniale di Riviera Trasporti fosse assai drammatica e difficilmente sanabile anche in tali esercizi, è d’altronde dimostrato dagli altri dati riportati in tabella e tratti anch’essi dai documenti di bilancio. Essi, infatti, testimoniano inequivocabilmente il continuo accumularsi delle perdite riportate a nuovo alla fine di tutti gli esercizi e la progressiva erosione del patrimonio netto aziendale. Ciò posto, si ritiene che codesto Ente, allorché eventualmente dovesse trovarsi ad affrontare il tema di un possibile intervento finanziario a favore della società in questione, dopo le osservazioni segnalate con cui sono stati evidenziati chiari profili di inattendibilita proprio delle risultanze contabili anche dei bilanci 2018 e 2019, non possa più ignorare i reali termini economici e patrimoniali in cui si manifestre il grave stato di crisi aziendale attraversato da Riviera Trasporti”.